{kind=link}

Căn cứ pháp lý, cụ thể:

Nghị định 52/2013/NĐ-CP + Nghị định 85/2021/NĐ-CP

Thông tư 39/2014/TT-NHNN

Quy chế Bộ Công Thương

Trong quá trình xin giấy phép sàn thương mại điện tử với Bộ Công Thương (đăng ký website/ứng dụng bán hàng, sàn giao dịch, sàn TMĐT có chức năng đặt hàng), nhiều doanh nghiệp mong muốn bổ sung chức năng “ví điện tử nội bộ” hay “tài khoản quỹ” cho phép khách hàng nạp tiền trước để giao dịch nhanh hơn.

Tuy nhiên, lưu trữ tiền của người dùng là hoạt động có yêu cầu pháp lý rất cao và nếu thực hiện không đúng, doanh nghiệp có thể bị từ chối cấp phép hoặc bị xử lý vi phạm sau này.

Bài viết dưới đây sẽ phân tích cụ thể căn cứ pháp lý và mô hình vận hành chuẩn mà Bộ Công Thương yêu cầu, để giúp doanh nghiệp xây dựng sàn TMĐT đúng quy định.

1. Lưu trữ tiền khách hàng là dịch vụ tài chính bắt buộc phải có giấy phép trung gian thanh toán

Theo quy định của pháp luật Việt Nam hiện hành:

-

Chỉ các tổ chức được Ngân hàng Nhà nước Việt Nam cấp phép cung ứng dịch vụ trung gian thanh toán mới được phép thực hiện nghiệp vụ lưu trữ và quản lý tiền của người dùng.

-

Các tổ chức không có giấy phép không được phép thu giữ hoặc kiểm soát tiền của khách hàng dưới bất kỳ hình thức nào.

Căn cứ pháp lý:

-

Thông tư 39/2014/TT-NHNN ngày 11/12/2014 của Ngân hàng Nhà nước Việt Nam về hướng dẫn dịch vụ trung gian thanh toán, tại Điều 4 quy định:

“Ví điện tử là dịch vụ trung gian thanh toán, cho phép người sử dụng dịch vụ nạp tiền vào ví điện tử để thực hiện giao dịch điện tử. Việc cung ứng dịch vụ ví điện tử chỉ được thực hiện bởi tổ chức trung gian thanh toán được Ngân hàng Nhà nước cấp phép.”

-

Nghị định 52/2013/NĐ-CP ngày 16/5/2013 về thương mại điện tử, được sửa đổi bổ sung bởi Nghị định 85/2021/NĐ-CP, tại Điều 36 quy định về trách nhiệm của thương nhân, tổ chức cung cấp dịch vụ TMĐT:

“Thương nhân, tổ chức cung cấp dịch vụ TMĐT có trách nhiệm đảm bảo các giao dịch thanh toán trên sàn thương mại điện tử tuân thủ các quy định của pháp luật về thanh toán qua tổ chức cung ứng dịch vụ trung gian thanh toán.”

Như vậy, sàn thương mại điện tử không được phép tự thiết lập hệ thống lưu trữ tiền nội bộ nếu chưa có giấy phép trung gian thanh toán. Nếu muốn triển khai tính năng nạp tiền trước, doanh nghiệp phải ký hợp tác với đơn vị ví điện tử đã được Ngân hàng Nhà nước cấp phép.

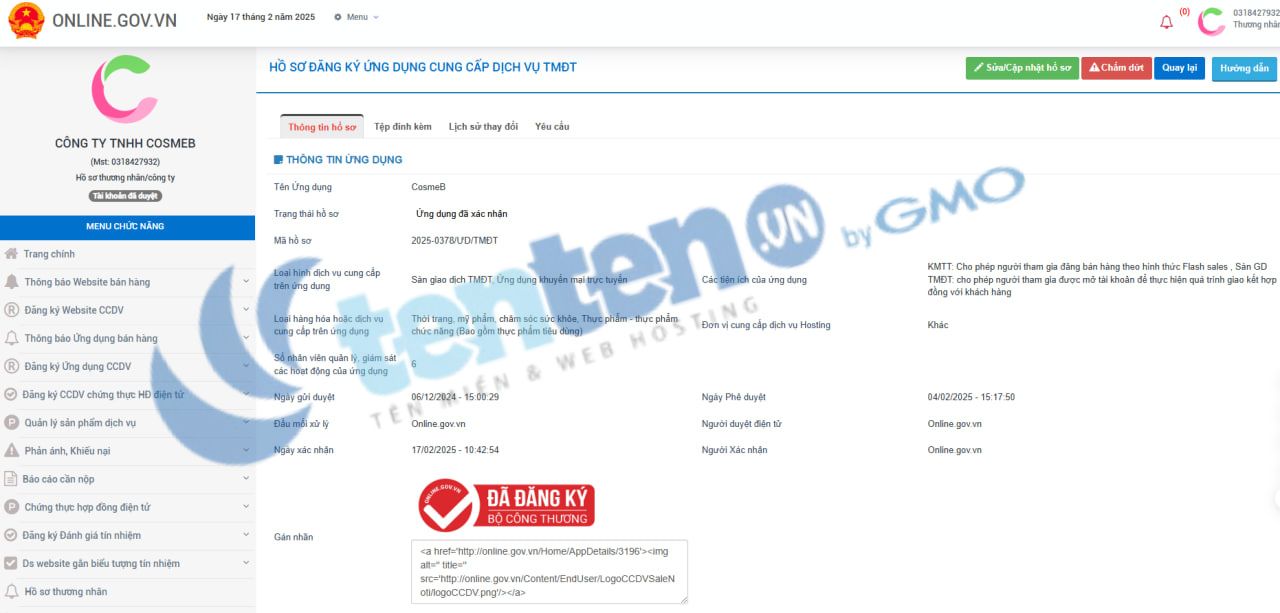

2. Bộ Công Thương yêu cầu gì khi thẩm định hồ sơ xin logo đỏ?

Khi thực hiện hồ sơ xin cấp phép website/ứng dụng TMĐT với Bộ Công Thương, nếu sàn có các chức năng liên quan đến thanh toán nội bộ như:

-

Nạp tiền trước vào tài khoản,

-

Ví điện tử nội bộ,

-

Quỹ giao dịch tạm ứng,

thì doanh nghiệp phải bổ sung:

-

Hợp đồng liên kết giữa sàn với đơn vị ví điện tử được cấp phép trung gian thanh toán.

Quy trình thanh toán thể hiện rõ:

- Người dùng nạp tiền vào tài khoản của ví điện tử.

- Số dư chỉ được hiển thị trên nền tảng sàn TMĐT dưới dạng thông tin tham khảo, không phải là dòng tiền thực lưu tại tài khoản công ty.

- Sàn không giữ tiền trực tiếp của khách hàng.

Nếu không có các tài liệu chứng minh này, Bộ Công Thương sẽ:

-

Yêu cầu chỉnh sửa hồ sơ, bổ sung thông tin.

-

Hoặc từ chối cấp phép logo đỏ cho sàn.

3. Rủi ro pháp lý nếu không tuân thủ

Nếu sàn tự lưu trữ tiền khách mà không liên kết ví điện tử, doanh nghiệp có thể đối mặt với:

-

Xử phạt hành chính từ 50 triệu đến 100 triệu đồng theo quy định tại Nghị định 88/2019/NĐ-CP về xử phạt vi phạm trong lĩnh vực tiền tệ và ngân hàng.

-

Thu hồi giấy phép hoạt động TMĐT.

-

Truy cứu trách nhiệm dân sự hoặc hình sự nếu phát sinh thiệt hại cho người dùng.

4. Mô hình vận hành chuẩn hợp pháp cho sàn TMĐT

Doanh nghiệp nên áp dụng mô hình sau để đáp ứng đầy đủ yêu cầu khi nộp hồ sơ xin cấp phép:

Bước 1:

Ký kết hợp đồng hợp tác với đơn vị cung cấp ví điện tử đã được Ngân hàng Nhà nước cấp phép như MoMo, VNPay, ZaloPay, ShopeePay…

Bước 2:

Tích hợp API của ví điện tử vào hệ thống sàn TMĐT. Khi khách nạp tiền, dòng tiền sẽ chuyển trực tiếp vào tài khoản hệ thống ví điện tử, không chuyển vào tài khoản ngân hàng của công ty.

Bước 3:

Xây dựng chức năng hiển thị số dư tài khoản người dùng. Số dư này là dữ liệu đối soát từ ví điện tử, không phải dòng tiền thực công ty giữ.

Bước 4:

Đối soát định kỳ với ví điện tử, thực hiện kiểm tra giao dịch, đảm bảo khớp đúng dòng tiền thực tế và ghi nhận số liệu trên hệ thống nội bộ.

Bước 5:

Bổ sung đầy đủ tài liệu liên kết ví điện tử vào hồ sơ xin cấp phép gửi Bộ Công Thương.

Kết luận

Việc triển khai ví nội bộ trên sàn TMĐT để người dùng nạp tiền trước là xu hướng hợp lý nhằm tăng trải nghiệm mua sắm.

Tuy nhiên, để hợp pháp hóa hoạt động này, doanh nghiệp bắt buộc phải liên kết với ví điện tử được cấp phép và tuân thủ đầy đủ quy trình vận hành dòng tiền theo quy định.

Nếu làm đúng ngay từ đầu, doanh nghiệp không chỉ tránh được các rủi ro pháp lý mà còn nâng cao uy tín, đảm bảo sự ổn định lâu dài cho nền tảng TMĐT của mình.